ميزانية البيت ونصائح وضع خطة ميزانية لمصروف البيت

عند الحديث عن مسؤوليات البيت ومستلزماته فإننا نتحدث عن الجانب الاقتصادي والماليّ للأسرة بناء على حجم الدّخل وكميّة المصروفات. ولأنّ الأوضاع الماليّة قد لا تكون دائماً بحسب الاحتياج والمطلوب فيكون الدّخل للأسرة أقل من احتياجها للمصروف والاستهلاك فينصح بوضع خطّة لميزانيّة البيت ضبط المصروفات.

في هذه المقالة عن ميزانيّة البيت ضبط المصروفات سنتحدث عن فوائد وضرورات وضع خطّة لميزانيّة البيت ومصروفاته وضبط النّفقات، كما سنتحدث عن استراتيجيات وطرق لعمل ميزانيّة البيت الأسبوعيّة والشّهريّة والسّنويّة إضافة للحديث عن توزيع المسؤوليات بين الزّوج والزّوجة والتّعامل مع ميزانيّة البيت والدّخل الأسري والمصروفات الأسريّة بناء على عدد أفراد الأسرة. وبالطّبع سنقدم مجموعة نصائح لتحقيق أفضل إدارة لملف الدّخل والمصروفات وكل ما يتعلق بميزانيّة البيت.

ما المقصود بميزانيّة البيت؟ وكيف يمكن تحديد الأولويات المنزليّة؟

يقصد بمفهوم ميزانيّة البيت هو وضع خطّة لإدارة موارد الأسرة الماليّة وكيفيّة صرفها وتوزيعها ضمن مسؤوليات الأسرة والمستلزمات والإلتزامات الماليّة المستحقة على الأسرة. ويعتبر اعتماد وضع خطّة ميزانيّة البيت ومصروفات الأسرة أسلوباً عملياً ومنطقياً لضبط مصروفات الأسرة والتّحكم بحكمة ووعي بآليّة دفع المستحقات وشراء المستلزمات وتوزيع قيمة الدّخل حسب عدد أفراد الأسرة ومستوى الحياة الاجتماعيّة والاقتصاديّة التي يعيشون فيها.

وسنبدأ الآن بالحديث عن الأولويات وهي محور إدارة الملف الماليّ عند وضع ميزانيّة البيت والتّحكم في إدارة المصروفات والمستلزمات، فمن الطّبيعي اختلاف الأولويات بين الأفراد تبعاً لاختلاف الدّخل والاحتياجات والموارد المتنوعة لزيادة الدّخل إضافة لعامل عدد أفراد الأسرة واحتياج كل فرد في الأسرة من الدّخل الكلي وكيفيّة توزيع هذه التّفاصيل تعتمد على تحديد الأولويات!

سلّم الأولويات يختلف بالطّبع عندما يكون الفرد عازباً عنه للشّخص المتزوج كما يختلف عن الأسرة التي تملك أطفالاً! وهنا يجب على من يدير التّفاصيل الماليّة أن يسأل نفسه ما هي الأولويات التي يجب ترتيبها من الأكثر أهميّة إلى الأقل. إجابة هذا السّؤال تمكن الشّخص من عمل خطّة لإدارة ميزانيّة البيت كما سنشرحها بعد قليل!

ومن الأمثلة على الأولويات التي يجب أن تؤخذ بعين الاعتبار في الأوضاع الأكثر انتشاراً بين النّاس:

- إيجار البيت.

- فواتير الكهرباء والماء.

- أقساط البنك والقروض والدّيون.

- مصروف الطّعام والشّراب. وهذه النّقطة سنتحدث عنها بالتّفصيل بعد قليل لما تحتويه من تشعبات وملاحظات مهمّة في إدارة الجانب الماليّ عند وضع خطّة ميزانيّة البيت.

كيفيّة عمل خطّة ميزانيّة البيت الأسبوعيّة؟ كيفيّة عمل خطّة ميزانيّة البيت الشّهريّة ؟ كيفيّة عمل خطّة ميزانيّة البيت السّنويّة؟

بعد أن تحدّثنا عن أهم الفوائد والنّتائج الإيجابيّة والمفيدة للأسرة والأفراد عند وضع خطّة ميزانيّة البيت وضبط النّفقات يجب أن نتحدّث عن استراتيجيات وطرق لعمل هذه الخطّة بعدما أدركنا أهميتها للاستقرار الماليّ والنّفسي للأسرة.

لعمل خطّة ميزانيّة البيت هنالك استراتيجيّة مكونة من 7 خطوات هي: [1]

- الخطوة 1: تحديد الأولويات والأهدف

وهنا تختلف كما ذكرنا سابقاً أهميّة وترتيب الأولويات لكل فرد وأسرة تبعاً لعوامل كثيرة منها السّلوك الانفاقي والشّرائي وحجم الالتزامات الماليّة الشّهريّة والسّنويّة وعدد أفراد الأسرة وعوامل أخرى. - الخطوة 2: تحديد الدّخل والمصروفات

بعد تحديد الأولويات لكل أسرة أو فرد يحب تحديد مصادر الدّخل الثّابت أو الدّخل المتوقع في حال العمل الحر أو العمل غير المنتظم كما يجب تحديد قائمة بالمصروفات والالتزامات استناداً لقائمة الأولويات التي تحدّثنا عنها في الخطوة السّابقة. - الخطوة 3: فصل الاحتياجات عن الأمور الثّانويّة التي يود الأشخاص امتلاكها أو الانفاق عليها

وهنا يجب تمييز الاحتياجات الضّروريّة والأساسيّة عن الاحتياجات الثّانويّة والكماليّة، فالأولويّة دائماً للإنفاق على الاحتياجات الرئيسيّة الضّروريّة ثم يتمّ إدارة المتبقي من المال لشراء والإنفاق على الاحتياجات الثّانويّة. - الخطوة 4: تصميم ميزانيتك

بعد تحديد الدّخل والمصروفات يجب الآن وضع خطّة مرتبطة بالزّمن والدّخل والمصروفات وترتيب الأهميّة للاحتياجات والأولويات. مع أهميّة الإدّخار والتّوفير من الدّخل قدر المستطاع. - الخطوة 5: تنفيذ خطتك

ودفع الالتزامات المتعلقة بالايجارات والفواتير وشراء مونة البيت والمواد الغذائيّة والاحتياجات حسب ما تم وضعه في الخطّة. - الخطوة 6: إدارة النّفقات الموسميّة

هنالك بعض النّفقات الموسميّة مثل فترات الأعياد وشهر رمضان وفقات بدايّة العام الدّراسي للأطفال في المدارس وللأبناء في الجامعات، كما أنّ هنالك نفقات موسميّة متوقعة في حالات الحمل والولادة وغيرها يجب إدارتها بتركيز. - الخطوة 7: التّطلع إلى المستقبل

هنا يجب مراجعة سير خطّة ميزانيّة البيت الموضوعة وآليات التّنفيذ والعقبات والمشأكل والتّحديات الماليّة التي واجهت الأسرة أثناء تنفيذ خطّة الميزانيّة لتفاديها ومعالجتها في الخطط الماليّة القادمة.

عند الحديث عن المدة الزّمنيّة فإنه يمكننا تقسيم الخطّة لأسبوعيّة، وشهريّة، وسنويّة:

وهنا يجب الاعتماد على طريقة استلام الدّخل فبعض الأشخاص يحصلون على رواتبهم بنظام أسبوعي والمعظم بنظامي شهري، كما أنّ بعض الأشخاص لديهم دخل سنوي مثل أرباح أسهم أو شراكة بمشروع أو غيرها. واستناداً لهذا الاختلاف فيجب تخصيص خطّة مفصلة ومستقلة لكل نوع.

يمكن لأصحاب الدّخل الشّهري ترتيب خطّة إدارة ماليّة لنتفقات ومستلزمات البيت اعتماداً على الدّخل المحدد للأسرة وتوزيعه على 4 مراحل، أي لكل أسبوع ميزانيّة خاصّة، فيتمّ شراء حاجيات البيت ومستلزماته على مراحل في كل مرحلة يتمّ تقدير وحساب حجم الانفاق وتعديله مع الوقت. فتقوم بعض الأسر بشراء المستلزمات التي تكفيهم لمدة أسبوع تقريباً وييكررون ذلك 4 مرات في الشّهر حسب الخطّة المقترحة. [2]

وفي الحالة الشّهريّة يتمّ حساب المستلزمات الشّهريّة كالإيجار ومواعيد سداد أقساط البنك أو أي دين أو قرض على الأسرة.

وفي الخطّة السّنويّة تتضمن عادة بعض الأنشطة التّرفيهيّة كالرّحلات والسّفر وغيرها من الأنشطة السّنويّة.

كما اتفقنا أنّ لكل أسرة أسلوباً خاصاً بتحديد الأولويات والمستلزمات وتوزيعها ومن المهم مراعاة عدد أفراد الأسرة وحصة كل فرد في الأسرة من صافي الدّخل الأسري الشّهري أو الأسبوعي! إذ يجب أن يحصل على كل فرد في الأسرة على نصيب محدد يكفي احتياجاته الخاصّة والمشتركة.

ويكون السّؤال الجدلي دائماً؛ من المسؤول عن إدارة الملف الماليّ في البيت؟ من المسؤول عن تنسيق مصروف البيت الزّوج ام الزّوجة؟

والجواب المنطقي هو أنّ الزّوجين شريكان في هذه المهمّة وخاصّة ترتيب الأولويات والاتفاق عليها ليكون الانفاق في أفضل أوجهه ودون حصول عجز مالي في الأسرة والاضطرار للدين والاقتراض لاستكمال متطلبات الحياة والأولويات.

وعندما يكون أحد الزّوجين مبذراً يجب على الآخر تنبيهه وتذكيره ونصحه ومشاركته في اتخاذ القرارات الماليّة لضمان الاستقرار الماليّ وضمان توفير كافة المتطلبات والاحتياجات وعدم زيادة قيمة المصروفات عن قيمة الدّخل الأسري.

ويمكن ببساطة وضع خطّة ميزانيّة البيت وضبط النّفقات ثم يتمّ حساب الدّخلك الشّهري، ليتمّ طرح المصاريف الشّهريّة المحددة في الخطّة بناءً على الأولويات وبعد خصم النّفقات الشّهريّة ييجب الانتباه للنفقات المتغيرة. [3]

كيفيّة ضبط مصروف البيت الأسبوعي؟ كيفيّة ضبط مصروف البيت الشّهر؟ كيفيّة ضبط مصروف البيت السّنوي؟ نصائح للإدّخار وضبط ميزانيّة البيت والتّعامل مع الظروف الطّارئة

يجب عدم اهمال مجالات الانفاق الشّهري والأسبوعي والسّنوي فهنالك 15 قطاعاً يجب أخذهم بعين الاعتبار عند تجهيز خطّة الميزانيّة وضبط النّفقات وهي: نفقات المنزل من طعام وشراب ومستلزمات منزليّة وملابس، نفقات الحياة اليوميّة من المواصلات والتّنقل، نفقات التّرفيه والتّسليّة والاستجمام والإجازات، نفقات الصحة والتّأمين، نفقات الالتزامات والاشتراكات والدّيون والقروض، نفقات الإدّخار، نفقات التّعليم، نفقات الأطفال، نفقات الأعمال في حال كان الشّخص مالكاً لعمل خاص قد يتطلب منه الانفاق عليه أو دفع تكاليف ماليّة وأخيراً نفقات الطّوارئ. [4]

عندما نتحدّث عن ضبط النّفقات لا نقصد حتماً البخل وحرمان الأشخاص من الشّراء والتّبضع وامتلاك ما يرغبون به! لكن إليكم مجموعة نصائح لضبط وترشيد النّفقات للتّمكن من الإدّخار والتّوفير واستغلال الدّخل بأفضل صورة: [5]

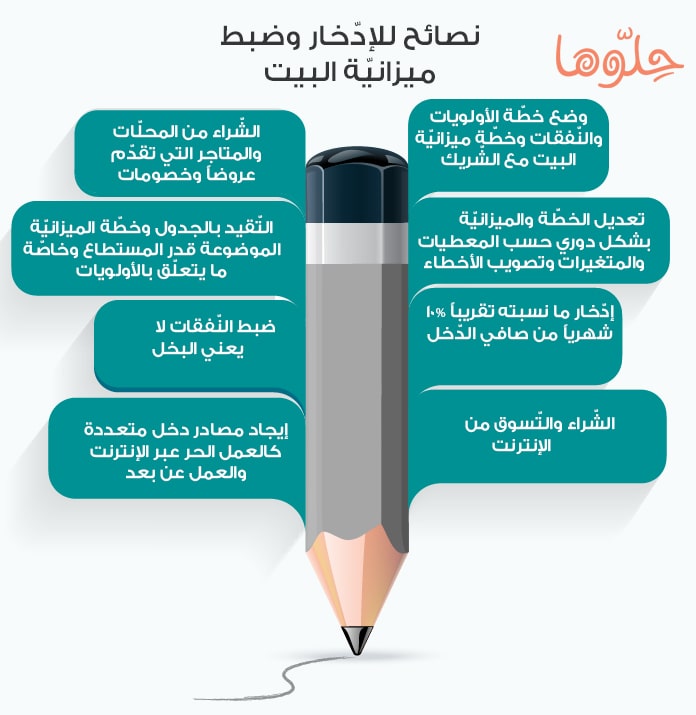

- قم بمشاركة وضع خطّة الأولويات والنّفقات والمصروفات وخطّة ميزانيّة البيت مع الشّريك! فالزّوجان قادران معاً على تحديد ومناقشة أولويات الأسرة واحتياجاتها وذلك يساعد في ضبط النّفقات في أمور لا حاجة لها.

- العروض والخصومات: لا عيب في الشّراء من المحلات التّجاريّة ومحلات الألبسة والأدوات المنزليّة التي تقدم عروضاً وخصومات! فإن التّوفير في تكلفة تلك المشتريات يمكن استغلاله في تفاصيل أخرى كرحلة في الإجازة.

- تعديل الخطّة والميزانيّة بشكل دوري حسب المعطيات والمتغيرات وتصويب الأخطاء السّابقة في المصروفات والأنشطة الاستهلاكيّة والشّرائيّة وأيضاً ترتيب الأولويات.

- التّقيد بالجدول وخطّة الميزانيّة الموضوعة قدر المستطاع خاصّة بما يتعلّق بالأولويات.

- محاولة التّخلص من الدّيون والقروض وسدادها ليكون المبلغ الصافي من الدّخل مخصصاً بشكل كامل للأسرة ومصروفاتها.

- ينصح بإدّخار ما نسبته تقريباً 10% شهرياً من صافي الدّخل في حساب بنكي وتركه للحالات الطّارئة والظروف غير المتوقعة.

- ضبط النّفقات لا يعني البخل! قم بشراء كل ما تحتاجه لكن باقتصاد وضمن الإمكانيات الماليّة المتاحة والمتوقعة وعدم المبالغة بالموضوع.

- الشّراء من الإنترنت! قد يكون الخيار متاحاً في العديد من الدّول في العالم حيث تكون أسعار السّلع والمنتجات أقل بفارق مالي ليس بقليل بين الأسعار المتاحة في المتاجر والأسواق وبين الإنترنت وطبعاً يرجع ذلك لقلة التّكلفة في التّجارة عبر الإنترنت فلا حاجة لدفع إيجارات المتاجر ورواتب عدد كبير من الموظفين وغيرها من التّكاليف فتكون نفس المنتجات والسّلع الموجودة في السّوق متاحة على المتاجر الالكترونيّة والإنترنت بأسعار أقل.

- العمل على إيجاد مصادر دخل متعددة كالعمل الحر عبر الإنترنت والعمل عن بعد واستغلال أوقات الفراغ في مهن ووظائف لا تتطلب الدّوام الكامل ولكن تحقق عوائد ماليّة جيدة تزيد من الدّخل الأسري ما يعطي مساحة أكبر لشراء المستلزمات والصرف على الأمور التّرفيهيّة والثّانويّة دون قلق من عجز ميزانيّة الأسرة أو الوقوع بضائقة ماليّة في ظرف غير متوقع.

ربما عليك أن تحتفظ بهذا الانفوجرافيك على هاتفك المحمول الآن؛ لتتذكر دائماً أهم نصائح ضبط ميزانية البيت وتخطيط المصروف!

ما أهميّة عمل ميزانيّة لمصروف البيت؟ وما فوائد ضبط ميزانيّة البيت وميزانيّة المصروفات؟

قد يرى البعض أنّ عمل خطّة ميزانيّة البيت وإدارة الدّخل والمصروفات هو موضوع بسيط أو غير مهم! وهنا يجب أن نفكر وننظر للموضوع من زاويّة أوسع! فالإنسان بطبعه وتحت تأثير الإعلانات التّجاريّة والتّسويقيّة التي باتت تلاحقه منذ أن يفتح عينيه إلى أن يغمضهما في الشّارع والصحف والتّلفاز ووسائل التّواصل الاجتماعي وحتى في فواصل نشرات الأخبار. ورغبة الانسان بامتلاك أشياء تعجبه قد توصله ليعيش أياماً صعبةً فيعاني من العجز الماليّ وتراكم الدّيون وعدم القدرة على توفير أساسيات وأولويات الحياة!

كما أنّ وسائل الدّفع البديلة التي انتشرت في العالم مثل الدّفع عن طريق البطاقات الائتمانيّة ومؤخراً الدّفع عن طريق ساعات رقميّة خاصّة مرتبطة بالحساب البنكي أو حتى الدّفع عبر الإنترنت، كل هذه الوسائل سهّلت عمليّة الشّراء ودفع الأموال ولكنها قد تسبب مشكلة للشّخص عند المطالبة بتسديد قيم تلك المشتريات للبنك ما يترتب على تأخير الدّفع فوائد ومستحقات إضافيّة، ولأنّ الدّفع بهذه الطّرق لا يشعر الشّخص بحجم الاستهلاك والصرف فإنه يتوجب ضبط المصروفات من خلال جدولة الميزانيّة والمصروفات وقنوات الدّخل.

ومن فوائد وضرورات اتباع خطّة لترشيد المصروفات وضبط النّفقات إضافة لما سبق ذكره:

- توفير مبالغ ماليّة لوقت الحاجة.

- تحقيق الاكتفاء الماليّ للأسرة والاستغناء عن الاستدانة والقروض.

- دراسة الأولويات والمستجدات على الصعيد الماليّ للتّحكم بالنّفقات وصرفها على الأمور الأكثر أهميّة.

- تأمين مستقبل الأبناء من خلال الادّخار والتّوفير لضمان مستقبل أفضل لهم ولتعليمهم.

- ضبط النّفقات يزيد من فرص التّرفيه والأنشطة الثّانويّة للأسرة.

- تجنّب بعض المشأكل الأسريّة التي يكون سببها العامل الماليّ.

- توفير كافة مستلزمات واحتياجات الأفراد في الأسرة من طعام وشراب وملبس ومسكن وتعليم وصحة.

- تجنّب الضّائقات الماليّة وحالات العسر الماليّ في الظروف الطّارئة أو المستجدة.

إحدى السّيدات راسلتنا عبر موقع حلوها ولديها تساؤل حول ميزانيّة البيت قائلة: "كيف أعمل ميزانيّة لمصاريف بيتي؟"

أجابتها المدربة لبنى النّعيمي الخبيرة في موقع حلوها:

"احسبي المصاريف الشّهريّة من الثابتة وبعد خصم الأساسيات الشّهريّة تابعي مصاريفكم الباقيّة من أكل وشرب ومصروف شخصي. والهدف هو تشكيل صورة أوضح عن معدل الصرف، ما يتبقى يمكنك توفيره ووضعه في حساب في البنك لكي لا يسهل عليك صرفها".

وأجابت الدّكتورة سناء مصطفى عبده الخبيرة في موقع حلوها على تساؤل "راتبي ينتهي في منتصف الشّهر فكيف أتصرف؟":

"الأمور الثانوية تستنزف الراتب وخاصّة إن لم يكن هناك مصدر دخل غيره، ضع الأولويات التي لا يمكن الاستغناء عنها من إيجار بيت وفواتير وحليب للطفلة وتموين أساسي للبيت. ضع وبشكل إجباري مبلغ احتياط بعيد عن متناول يدك، مهما كان بسيط، وأبعده عن عينك ولا تقربه فهو مخصص للطوارئ، كما يجب أن تفكر بطريقة تجد فيها مصدر دخل آخر، عمل إضافي أو مشروع بسيط"

المراجع

مقالات ذات صلة

فيديوهات ذات صلة

اختبارات ذات صلة

أسئلة ذات صلة

أسئلة ذات صلة

-

هل عمل ميزانية للبيت سيكون مجدي في إدارة الجانب المالي للعائلة

هل عمل ميزانية للبيت سيكون مجدي في إدارة الجانب المالي للعائلة -

حلمت اني وزوجي في محل بسيط واكلت الكرز

حلمت اني وزوجي في محل بسيط واكلت الكرز -

ما الحل مع شغالتنا الكسولة والتي تسبب خسارة في ميزانية البيت

ما الحل مع شغالتنا الكسولة والتي تسبب خسارة في ميزانية البيت -

هل يجوز وضع مكياج خفيف خارج المنزل؟

هل يجوز وضع مكياج خفيف خارج المنزل؟ -

أريد طرق ونصائح لمحاربة الوسواس القهري أثناء الدورة الشهرية؟

أريد طرق ونصائح لمحاربة الوسواس القهري أثناء الدورة الشهرية؟ -

نصيحتي لكل فتاة: لا تستسلمي مهما كانت الظروف

نصيحتي لكل فتاة: لا تستسلمي مهما كانت الظروف